Mein Vorschlag zur Verbesserung von bitcoin.de lautet .

Ich würde gerne regelmäßig in Btc sparen. Ich könnte mir vorstellen das Sie am 1. bzw 15. des Monats 100€ Von meinem Konto einziehen. Sobald das geschehen ist wird für diesen Betrag automatisch Bitcoins gekauft und in mein Wallet transferiert.

4 Kommentare

Beim Kurs wird der aktuelle verwendet. Alles andere macht keinen Sinn. Der Cost-Average-Effekt wirkt in jedem Fall.

Ja, finde ich gut. Überlegenswert ist, ob nur eine Kryptowährung oder durchwechselnde (BTC->BCH->ETH->BTC).

Ich habe quasi dieselbe Idee. Bei mir entsteht allerdings die Frage nach dem jeweiligen Kurs.

Bei Manuellen Aufträgen kann ich einen Wunschkurs plazieren.

Bei den großen Schwankungen, die in kurzer Zeit auftreten, kann man schlecht pauschal einen

Kurs vorgeben. . thomas kaller

Dazu schau dir vielleicht lieber tenx an. Sobald die eine Banklizenz (Q2-Q3 2018) haben, wird wohl sowas inform eines Dauerauftrags möglich sein. Aber was hält dich davon ab jeden Monat zum 1.1. einfach Bitcoins zu kaufen und liegenzulassen auf einem Ledger-Wallet, das irgendwo in einer Schatulle im Haus rumpurzelt?

Der Bitcoin-Sparplan: Monatlich automatisch Bitcoins kaufen

posted on 15. November 2016

Ich steh ja auf Kryptowährung und glaube, dass irgendwann der große Banken-Crash kommt, wir nicht mehr an unser Geld kommen und das Bargeld vorher noch abgeschafft wird. Daher kauf ich hier und da mal ein paar Coins ein, wenn Geld übrig ist. Aber am liebsten hätten ich eine Art Sparplan. Mit dem ich automatisch jeden Monat für X Euro Bitcoins kaufe. Dann muss ich mich damit nicht regelmäßig auseinandersetzen. Einfach „Set and Forget“. Ich mag es halt Prozesse zu automatisieren.

Wenn Du nach einem Artikel suchst, bei dem es rein um „Bitcoins kaufen“ geht, KLICK HIER.

Bevor es aber darum geht, geh ich noch mal einen Schritt zurück und berichte von meiner Erfahrung, wie und wo man am sichersten Bitcoins kaufen kann:

Bitcoins kaufen

Bei bitcoin.de

Wie viele prognostiziert haben, steigt der Kurs (Screenshot: Ende 2016) langsam aber stetig:

Von 400 EUR Anfang 2016 auf über 800 EUR Ende 2016. Der Wert hat sich also verdoppelt. Mitte 2017 liegt er bei 2.000 EUR. Die Tendenz geht also zu einer Verdoppelung pro Jahr. Wir werden sehen, ob es so weiter geht. Aber je mehr das Thema in den Medien aufkommt, desto mehr Menschen wollen natürlich auch Bitcoins kaufen. Es gibt einige Marktplätze dafür. Leider verschwinden auch ab und zu welchen. Aber ein deutscher Markt hält was er verspricht, schon seit vielen Jahren. Meinen ersten Bitcoin hab ich dort gekauft. Die Rede ist von www.Bitcoin.de

Vom Handling her ist es eine gute Mischung aus Sicher und Einfach. Denn je sicherer etwas ist, desto komplizierter ist ja gerne mal der Kauf. Weil man sein Konto erstmal verifizieren muss usw. Aber da lass ich lieber ein bisschen Zeit verstreichen, fühle mich damit aber auch sicherer. Bitcoin.de kann ich also mit gutem Gewissen empfehlen. Die Gebühren sind auch überschaubar:

Nachteil: Wenn man Bitcoins hat und diese Versenden möchte, müssen es mindestens 0,05 BTC sein. Beim Verkauf müssen es sogar mindestens 0,1 BTC sein. Wen das stört, der sollte diese Alternative nehmen:

Die Alternative: Coinbase

Ein Portal, welches sich aus meiner Sicht als eine akzeptable Alternative entwickelt hat, ist www.Coinbase.com – dort bekommst Du sogar 9€ geschenkt, wenn Du über diesen Link gehst und mindestens für 93€ einkaufst. Vorteil im Vergleich zu bitcoin.de: Der Mindestwert, den die Coins beim Versand oder Verkauf haben müssen, beträgt 1€ (statt 0,05 BTC).

Allerdings will Coinbaise dafür beim Verkauf eine Gebühr von 1,49% sehen:

Kurs-Unterschiede beim Ein- oder Verkaufen gibt es auch. Aber da schwankt natürlich. Wer also sehr viel kaufen will, kann auch da mal einen Blick drauf werfen um zu sehen, wo er günstiger ein- oder verkaufen kann. Ich hab mal am 27.12.2016 um 16:30h einen Screenshot gemacht:

Marginale Unterschiede. Beide Portale kann ich empfehlen. Ich hab einen Artikel geschrieben, in dem es NUR darum geht, wie/wo man Bitcoins kauft. Wer danach sucht, findet ihn hier:

Kommen wir nun zum eigentlichen Thema:

Automatisiert kaufen

Ich hatte Coinbase schon länger auf dem Schirm und immer mal beobachtet. Auf der Suche nach einem Anbieter, der es mir ermöglicht, automatisch jeden Monat für Summe X Bitcoins zu kaufen, bin ich dem wieder näher gekommen. Es war der einzige in meiner Recherche, der sowas anbietet:

www.coinbase.com (Es gibt 9€ geschenkt, wenn man die ersten 93€ einzahlt)

Dort meldet man sich an und muss natürlich erstmal ein Konto hinzufügen, von dem das Geld abgeht:

Ich mach das über mein Giro-Konto. Um dies hinzuzufügen, muss man einen kleinen Betrag an die Coinbase UK, Ltd. überweisen, um dies zu verifizieren. Das mach ich mit einem Cent:

Wenn man das getan hat, muss man 3 – 5 Tage warten (mit Kreditkarte gibt es keine Wartezeit).

An dieser Stelle ist es schlauer, sich zu überlegen, welchen Betrag man monatlich „sparen“ möchte und diesen dann zu überweisen. Er taucht dann bereits im Wallet auf und die wiederkehrende Transaktion kann direkt starten.

Wenn man es gleich richtig machen will (statt es erstmal zu testen), legt man an dieser Stelle den Dauerauftrag ein. Denn wir müssen monatlich den Betrag an Coinbase überweisen, die es davon dann Bitcoins kaufen.

Man kann es natürlich monatlich auch manuell machen – aber ich will es ja automatisiert haben. Also monatlich den entsprechenden Betrag auf das Coinbase-Konto überweisen, dann funktioniert auch die Wiederkehrende Transaktion – also der monatliche Kauf von Bitcoins. Denn wenn das Konto leer ist, bekommt man so eine E-Mail:

Wenn also genug Geld für die erste Transaktion auf dem Konto ist, kann man loslegen:

Um den „Sparplan“ einzurichten, sucht man sich den Punkt „Wiederkehrende Transaktion“ und klickt auf „Neue Wiederkehrende Transaktion“:

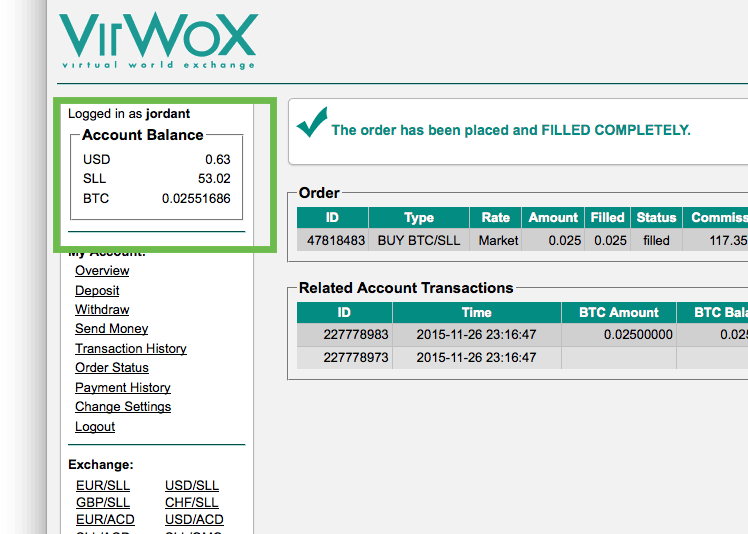

… Und gibt ein, zu welchem Betrag monatlich (oder stündlich, täglich, wöchentlich, zweiwöchentlich, monatlich, quartalsweise oder jährlich) zu welchem Betrag Bitcoins gekauft werden sollen. Es wird dann der aktuelle Kurs genommen. Es ist also nicht so, dass man immer mal wieder schaut und Bitcoins kauft, wenn der Kurs niedrig ist. Aber genau darauf will ich ja auch verzichten, weil es mich immer nervt, zu entscheiden ob es ein guter Zeitpunkt ist, zu kaufen.

BitCoin Pension Plan – Vorsorge- und Sparplan – VermГ¶gensaufbau mit System

Wie aus der Idee des BitCoins eine Abicherung fГјr Generationen wurde

English Version please scroll down !

In 2008 starteten die Vorbereitungen zum Durchbruch von BitCoins. Bis dato hatte niemand Interesse an einer digitalen Währung, da diese einfach nicht massentauglich schien.

Der BitCoin entwickelte sich weiter und konnte groГџenteils unreguliert und unzensiert erworben werden. Der fingierte MT. Gox Skandal spielte dann den Regulatoren

alle Freiheiten in die HГ¤nde, welche nur 2 Tage vor dem Skandal, in einer AnhГ¶rung in New York festgelegt wurde. Die BitLicense war geboren und ihre Erfinder haben sich mittlerweile in Beratungsfirmen „zur ErfГјllung der Bit Lizenz“ dumm und dusselig in der privaten Wirtschaft verdient.

Die WinklevossbrГјder, die maГџgeblich die Regulierung vorangetrieben haben, um Menschen, wie Roger Ver, noch mehr Geld in die Kasse zu spГјlen.

In einem Gespräch mit einem guten Freund vertrat dieser dann die Ansicht, dass der BitCoin letztendlich aus seiner Sicht nicht von Kommunisten oder von Weltverbesseren im Gemeinschaftssinn betrieben wird, sondern ein knallhart kapitalistisches System darstellt.

Die Geschwindigkeitsdebatte war tatsächlich nicht von logischen Argumenten getrieben, sondern von der Gier nach Transaktionsgebühren, in der sich Roger Ver und der Chef von Bitmain ihrer Reputation komplett entledigten. Craig Steven Wright gab als Satoshi Nakamoto Clone dann noch ein zum Besten, in dem er über BitCoin philosophierte, aber in Wirklichkeit einem Konsortium angehört, welches mobile instant Transaktionen der FinTec Welt ermöglichen will.

Satoshi dreht sich auf Grund Absurditäten zu Recht im Kreis

Der Ethereum Wahn hat dazu geführt, dass mittlerweile die Banken den ETH als Lösung für ihr Dilemma sehen und die Smart Contracts dort völlig überbewertet sind. Regelmäßig werden auf ETH Hackerangriffe erfolgreich durchgeführt und die Firmen zahlen dann Millionen, um den Kurs zu stützen.

Als noch schlimmeres Übel hat sich dann erwiesen, dass die ICO, welche auf ETH aufsetzen, zu 80 Prozent nur Geld einsammeln um die FinTec Branche bei der Entwicklung eigener Blockchainlösungen zu unterstützen. Denn bis jetzt hat die Branche kein sicheres System hinbekommen.

Mit anderen Worten, das Geld der Anleger löst sich in wohlgefallen auf, und der Sinn und Zweck ist verloren.

Das ist im Prinzip die selbe Masche, die die FinTec Branche seit Jahren durchgezogen hat. Die Firmen haben offensichtlich fГјr die BitCoin Blockchain geworben und dann fГјr diese Projekte Millionen eingesammelt. Letztendlich haben sie dann gar nichts fГјr die BitCoin Blockchain entwickelt, sondern sich zur FinTec Branche bekannt (Beispiel BitPay etc.)

Des Weiteren kommen durch diese Umstände immer neue Anbieter sog. Scams oder Ponzis auf den Markt. Sie haben angeblich den ultimativen Coin und die sicherste, schnellste Blockchain aller Zeiten programmiert, ja natürlich wird man mit dem Coin überall bezahlen können. Platincoin, Infinity Coin (vormals MyCryptoWorld jetzt WeGoCrypto), One Coin, Ducatus Coin, Centauri Coin (CTX) oder diverse Brokerschwindler kassieren Millionen ein und der Dumme ist nicht nur der, der sein Geld verloren hat, sondern auch derjenige der Geld für echte Innovationen benötigt, weil er schlichtweg nicht mehr ernst genommen wird.

Versicherungsmakler springen auf den Zug auf und ehem. One Coiner bilden mit diesen Top10Coin. Versicherungskunden werden angerufen und besucht, machen dann Verträge ohne es zu wissen über marketcap.com etc. welches hochspekalutive Geschäfte im Aktienhandel betreiben und als Derivate Kryptowährungen nehmen, obwohl der Markt dafür in 3-5 Jahren zusammenbricht, was vielen heute schon klar ist.

BitCoin – die LГ¶sung ?

Um es vorwegzunehmen… Ja ! Warum ?

Der BitCoin war und ist seit Anfang an eine Währung und nicht ein Asset. Auf Grund der zunehmenden Akzeptanz des BitCoins als Tausch und Zahlungsmittel in mehreren Ländern (u. a. in Japan anerkannte erste Währung) ist der Preis mittlerweile seit seiner Entstehung auf 2700 Dollar angestiegen. Dies wiederum sorgte dafür, dass auch Trader ins Geschäft kamen.

Der BitCoin Kurs nimmt also stetig zu, auch wenn er ab und an mal um 200 Dollar schwankt. Dagegen steht ein Anstieg von März 2016 465$ zu 2700$ heute.

Die Nachfrage nach BitCoins ist in der restlichen Welt wesentlich höher als in Deutschland, da zum Beispiel der BitCoin in Afrika oder Venezuela und Argentinien Menschen Wohlstand bringt, die auf Grund von Hyperinflation etc. kein Wert mehr im Fiat Geld haben und somit die Armut vorangetrieben wird, was zu mehr Verbrechen Missbrauch, sowie Korruption, führt.

Hier hilft der BitCoin Werte zu sichern und durch seine deflationäre Eigenschaft den Menschen neben dem Zugang zur Wirtschaftswelt auch mehr ins Portemonnaie bringt.

Schauen wir uns mal eine aktuelle Statistik zum Thema BitCoin in Deutschland an.

Ausgehend von 80 Millionen Bundesbürgern, benutzen 2 Prozent BitCoins. Das wären ca. 1.600.000 Menschen. Weiter 15 Prozent sagen würde ich in Zukunft machen, dann hätten wir insgesamt 13.6 Millionen Menschen, die den BitCoin nutzen.

Volkswirtschaftlich wäre das ein Durchbruch, denn nur 6 Millionen reichen aus, um ein Ökosystem zu schaffen, welches völlig unabhängig von dem jetzigen System arbeiten könnte und somit das Fiat Geld überflüssig machen würde. Das wäre so, als wenn man den Bezirk Kreuzberg in Berlin eine eigene Währung geben würde. Kreuzberg ist heute die größte türkische Stadt außerhalb der Türkei. Man braucht dort kein deutsch zu können, die Menschen sprechen alle türkisch. Es gibt türkische Ärzte, Apotheken, Restaurants, Supermärkte, einfach alles. Würden diese jetzt eine eigene Währung akzeptieren, die sie sich selber geben, wären sie komplett autark von Deutschland, einzige Ausnahme: das Schulsystem.

Was bedeutet das fГјr unsere Zukunft ?

Wir mГјssen auch diejenigen, die strikt dagegen sind (immerhin 43,8 Prozent die eher nein tendierenden und Unwissenden) in diese Welt bringen.

Was hindert diese Menschen eigentlich ?

Es ist schlichtweg die mangelnde Bildung in dem Bereich.

Die Bundesregierung und die Bundesaufsicht von Finanzen, nehmen bewusst falsche Meldungen in Kauf, um die Bevölkerung zu verunsichern und dabei geht es natürlich in erster Linie darum, die Menschen davon abzuhalten, den BitCoin als Ersatzwährung zu nehmen, da er sich der Kontrolle staatlicher Behörden und dem Finanzsektor an sich entzieht.

Ein weiteres Problem ist auch die Eigenschaft der BitCoin Blockchain, dass sie es den Menschen ermöglicht Verträge zu schließen, die in ihrer Wahrheit und Einmaligkeit unbestechlich sind, da man sie einmal geschlossen, nicht fälschen kann.

Auch die Arbeitslosigkeit, die massenhaft durch den BitCoin und der BitCoin Blockchain entstehen könnte, ist nicht von der Hand zu weisen.

Mit sogenannten Smart Contracts ist es einfach möglich alle Vorgänge, die eine Buchungsfunktion haben, zu automatisieren. Was für die Industrie das Massensterben der Arbeiter durch computergesteuerte Maschinen bedeutet hat, wird den Verwaltungssektor komplett revolutionieren. Überall wo Listen geführt werden, also Buchhaltung, Warenverwaltung, etc. also der komplette Bürobereich, werden die Smart Contracts die Anforderungen komplett durch Computer ersetzen.

Es bedarf niemanden mehr zwischen zwei Vertragsparteien, als kontrollierende Instanz in der Mitte. Alle Abläufe, wie Bestellvorgänge, Wareneingang und -ausgang werden durch Smart Contracts gesteuert.

Im Gegensatz zu den Smart Contracts von der kryptischen Währung Ethereum, sind BitCoin Blockchain Smart Contracts nicht beeinflussbar und fälschungssicher.

Zu dem ist die BitCoin Blockchain 100 Prozent dezentral, sprich Г„nderungen der Regeln mГјssen von mind. 51 Prozent aller Computer im Netzwerk akzeptiert werden. Bei einer Gesamtanzahl von 1.8 Millionen Computer kann man bestehende Regeln eben nicht im Vorbeigehen brechen.

Der BitCoin Pensions- und Sparplan

Die Idee dahinter ist relativ einfach erklärt: Will man eine Menge Menschen begeistern, muss man ein Produkt anbieten, welches diesen bereits in anderer Form vertraut ist und welches die Benutzer als sicher empfinden.

Viele Menschen haben keine Computeraffinität und sind mit rein digitalen Produkten hoffnungslos überfordert. Würden sich aber mit dieser Technik auseinandersetzen, wenn sie für die Mühen dementsprechend entschädigt werden würden.

Ein Thema was Massen beschäftigt ist die Rente und vor allem die Vorsorge auf Grundlage von Sparplänen. Die Versprechen der Banken mit ihren Anlage- und Vorsorgeplänen sind nicht aufgegangen. Lebensversicherungen, Arbeitslosenversicherungen, Ausbildungsvorsorge etc sind komplett im Nichts verschwunden, wozu sparen, wenn es keine Rendite mehr gibt. Außerdem neigen Menschen dazu ihr Geld, welches sie zu Hause lagern vorschnell auszugeben, da es einfacher verfügbar ist. Oder fallen vermeintlichen Freunden zu Opfer, welche das schnelle Geld versprechen.

Der BitCoin hingegen hat im Jahresdurchschnitt 25 Prozent Rendite erwirtschaftet durch Kursgewinn auf Grund besagter hoher Nachfrage, die noch bis 2140 anhält.

Und hier setzt jetzt der Vorsorgeplan an.

Es gibt drei Wege der Vorsorge:

1. Sparplan – ein bestimmter Betrag wird jeden Monat in BitCoins angelegt

2. BAV – Der Arbeitgeber legt einen Betrag fest fГјr seine Angestellten

3. Ausbildungsvorsorge – Eltern legen fГјr Ihr Kind an

Zusätzlich zu den bereits eingelegten Beträgen wird eine Laufzeit vereinbart:

5, 10, 15 oder 20 Jahre

Die Einlage gewinnt jetzt durch zwei Faktoren:

ein Teil wird in Mininganlagen investiert, welche dann BitCoins erzeugen, die auf die Anleger verteilt werden und ein anderer Teil wird direkt dem Konto vom ersten Tag an gut geschrieben.

Jetzt beginnt das Geld Гјber die Wertsteigerung, sowohl des angelegten Teils, als auch der BitCoinanteile, welche hinzukommen, zu wachsen.

Ausgehend von einer Wertsteigerung des BitCoins von 15-25 Prozent im Jahr ist eine Rendite auf fГјnf Jahre sehr hoch. Im gГјnstigen Fall wird es wie 2016 auf 2017 kommen und der Wert sich vertausendfachen ist natГјrlich diese Form der Anlage ein VermГ¶gen wert. Mit anderen Worten garantiert hat der Anleger nach mind. 5 Jahren ein kleines VermГ¶gen, derjenige der 20 Jahre „aussitzen“ kann, was fГјr junge Menschen reizvoll sein kann, wird hinterher Гјber ein anstГ¤ndiges VermГ¶gen verfГјgen.

Das Mining an sich ist ja noch ganz anders einsetzbar.

Durch eine gezielte RГјcklagenstruktur von BitCoins, aus dem eigenen Mining, wird es eine Mittelstandsfinanzierung auf ganz neuem Niveau geben. Entweder als Besicherung von Krediten bei bestimmten Banken fГјr ein niedrigen Zinssatz oder als eigen Kreditgabe.

Die KreditwГјrdigkeit wird ca. 200 Euro unter dem Ausgabekurs des BitCoins festgehalten, so ist im Falle eines Kursanstiegs keine Гњberdeckung und andererseits keine Unterdeckung.

Sollte es doch dazu kommen wird nachgeschoben oder bei Гњberbesicherung abgezogen.

Im Laufe der Jahre hat es immer wieder Anlageformen gegeben, die aber nie dieses Hebelwirkung bieten konnten. Denn je mehr Menschen BitCoin nutzen, desto höher der Wert und somit derjenigen, die BitCoins anlegen und im täglichen Gebrauch nutzen.

Durch die Absicherung der Einlage (der Anleger bekommt einen Notfallschlüssel für sein Konto, welches ihm ermöglicht seine Einlage plus der kostenlosen Aufstockung durch Miningergebnissen jederzeit abzuheben, selbst wenn die Internetseite nicht mehr erreichbar ist oder das ganze dezentrale System dahinter zusammenbrechen sollte.

Diese Absicherung ist einmalig in Sparformen.

Nach 5-20 Jahren hat man je nach Laufzeit ein kleines bzw. großes Vermögen zusammen, selbst wenn man nur 50 Euro im Monat spart.

Auf jeden Fall eine wertvolle Alternative zu all den andern Möglichkeiten.

BitCoin Pension – Saving Plan

In 2008 the success of BitCoins started. Since then no one was interested in a digital currency because it was not affordable for the masses

The BitCoin moved on and could bought by everyone not regulated and uncensored. The Mt. Gox Scandal was fingered and played for the hands of governments and financial institutes which where free to regulate everything. Only 2 days ago they discussed the so called „Bit Licence“. But the founder meanwhile do not work for the government, they opened own consulting companies which will help business in BitCoin to get a Bit License. Now they earn ridiculous money with something they founded to regulate the BitCoin.

The Winklevoss Brother, which have fought for the regulation and KYC founder, are only money interested people like Roger Ver. Their only target is to make much money as they can.

When I talked to a good friend of mine he mentioned that BitCoin last but not least is not driven by socialist or gooders. In his opinion it is a hard capitalism system.

The debate of how to make the network more scalable was in fact not driven from logical arguments but from greed about mining fees. In this case Roger Ver, John Vaugh from SegWit and the CEO of Antmine destroyed their reputation totally.

Even the selfmade „Satoshi Nakamoto“ Craig Steven Wright was tumbling talking about bitcoins because in reality he stands for a company who wants to make instant payments with an mobile app comes alive on bank system.

The real Satoshi will go crazy about this.

The Ethereum madness goes therefore banks think it is the solution of all their problems. Even the solidity smart contracts are overhyped by them. Regularly Ethereum will be hacked successful and companies pay millions of dollar afterwards to stabilize the course.

The worst of all has shown out, that ICO`s, which depend on Ethereum are fakes. They

only collect money to help the FinTec finding solutions to build a secure blockchain.

Until now there is no 100 percent secure Blockchain out there except BitCoin.

In other words: The money of the investors has blown away and the use case has gone.

This principle shows exactly how the FinTec was acting the last years. Many companies announced they will work for the bitcoin and then after collecting money from believers in BitCoin used it for their FinTec projects.

Today we have also a lot of scams like One Coin, Platin Coin, Centauri Coin (CTX),

Ducatus Coin, Fake Traders and so on.

Insurances catch the train and promise people to get rich by investing in cryptocurrencies. But behind there is the MLM Scheme Top10Coin driven by formerly One Coin people.

BitCoin the solution ?

The BitCoin was from the beginning used as a currency when the big showdown of fiat came 2008.

The BTC has grown steadily. For instant last year march 465$ up today 2700$

The demand for BitCoins is very high in countries where money has hyperinflation and political crises etc. because people need him to grow money and buy goods with them.

Because the bitcoin is in deflation can BitCoin help people to get in touch with economy without bank and the worth is growing continuously until 2140.

Why people hesitating changing fiat to BitCoin ?

Simple said: Less knowledge and teaching about.

Governments know this and talking in a wrong way about Bitcoins because BitCoin can`t be controlled by anyone.

One more reason through BitCoin Blockchain people can make contracts without 3rd party or any kind of trustee. It’s all by computers and mathematics and in Bitcoin Blockchain you can not influence anything. It’s untouchable compared to Ethereum or other bank blockchains.

The BitCoin pension and saving plan

The idea behind is easy to understand. If you want to attract many people BitCoins the use case behind must have a great nature

Many people are not familiar to modern technology. But are willing to learn if

they would get a bright monetary feed back.

One of the most problems in countries is the pension. Compared 20 years ago you wouldn`t have enough pension to live a good life. Insurance not affordable.

BitCoin has an average revenue of 25% each year.

And that’s what the plan is

3 ways to keep your money growing in BitCoins

1. Pension Plan – a dedicated amount will be fixed on your account each month

2. Company insurance for their worker and staff

3. Saving plan for under aged children

Add top ofd the invested money there will be a contract runtime of

5, 10, 15 or 20 years

The investment will grow through 2 circumstances:

One part of the money is used for building up a mining farm where you participate in the future from.

The other part is forced to a wallet where it grows over the next years.

For your account you will get the private key. In case of a software failure or other unexpected things you are still able to access your money even if our website is down or something else happens. That how we secure your money.

No other investment will give you that possibility.

Bitcoin: neuer Zündstoff für Winklevoss- ETF

von Timo Emden

(DailyFX.de) – Die Bitcoin- Rallye nimmt kein Ende. Das aktuelle Allzeithoch von 1.430 Euro scheint wohl noch nicht die Spitze des Eisberges in Bezug auf die Spekulationen einer erfolgreichen Etablierung des geplanten Winklevoss- ETF’s zu sein. Ein Statement der amerikanischen Aufsichtsbehörde SEC wird am 15. Mai erwartet.

Kleiner Bruder Ethereum macht es vor

Die ersten Schleusen anhand eines Ethereum- ETFs stehen kurz vor der Eröffnung.

Lernen Sie unseren Premiumbereich "DailyFX Plus" noch heute kostenfrei kennen und bilden Sie sich als Trader selbst aus.

Ebenfalls trägt die offizielle Einführung des Bitcoin in Japan, welche seit dem 1. April besteht, erste Früchte. Mittlerweile werden über 50 Prozent des weltweiten Handels der digitalen Münze im Land der aufgehenden Sonne vollzogen. Zuvor war es die Reichsrepublik China, welche mit 98 Prozent einsamer Spitzenreiter war. Doch der geplante Wegfall der Verbrauchssteuer in Japan sowie diverse Regularien in China sorgen für die derzeitige Kapitalflucht aus dem Yuan-Währungsraum.

Sie wollen in den Bitcoin investiere n?

Anleger reiben sich die Augen. Die Bitcoin- Rallye nimmt aktuell kein Ende. Der Kurs bahnt sich seinen Weg, ohne mit den Schultern zucken. 1.500 - sowie 2.000 Euro stellenen weitere psychologische wichtige Niveaus dar, um angepeilt zu werden. Support wartet bei 1.200 Euro.

Chart erstellt mit IG Charts (Tageschart)

Analyse geschrieben von Timo Emden, Marktanalyst von DailyFX.de

DailyFX stellt Neuigkeiten zu Forex und technische Analysen, die sich auf Trends beziehen, die die globalen Währungsmärkte beeinflussen, zur Verfügung.

BitCoin Pension Plan – Vorsorge- und Sparplan – VermГ¶gensaufbau mit System

Wie aus der Idee des BitCoins eine Abicherung fГјr Generationen wurde

English Version please scroll down !

In 2008 starteten die Vorbereitungen zum Durchbruch von BitCoins. Bis dato hatte niemand Interesse an einer digitalen Währung, da diese einfach nicht massentauglich schien.

Der BitCoin entwickelte sich weiter und konnte groГџenteils unreguliert und unzensiert erworben werden. Der fingierte MT. Gox Skandal spielte dann den Regulatoren

alle Freiheiten in die HГ¤nde, welche nur 2 Tage vor dem Skandal, in einer AnhГ¶rung in New York festgelegt wurde. Die BitLicense war geboren und ihre Erfinder haben sich mittlerweile in Beratungsfirmen „zur ErfГјllung der Bit Lizenz“ dumm und dusselig in der privaten Wirtschaft verdient.

Die WinklevossbrГјder, die maГџgeblich die Regulierung vorangetrieben haben, um Menschen, wie Roger Ver, noch mehr Geld in die Kasse zu spГјlen.

In einem Gespräch mit einem guten Freund vertrat dieser dann die Ansicht, dass der BitCoin letztendlich aus seiner Sicht nicht von Kommunisten oder von Weltverbesseren im Gemeinschaftssinn betrieben wird, sondern ein knallhart kapitalistisches System darstellt.

Die Geschwindigkeitsdebatte war tatsächlich nicht von logischen Argumenten getrieben, sondern von der Gier nach Transaktionsgebühren, in der sich Roger Ver und der Chef von Bitmain ihrer Reputation komplett entledigten. Craig Steven Wright gab als Satoshi Nakamoto Clone dann noch ein zum Besten, in dem er über BitCoin philosophierte, aber in Wirklichkeit einem Konsortium angehört, welches mobile instant Transaktionen der FinTec Welt ermöglichen will.

Satoshi dreht sich auf Grund Absurditäten zu Recht im Kreis

Der Ethereum Wahn hat dazu geführt, dass mittlerweile die Banken den ETH als Lösung für ihr Dilemma sehen und die Smart Contracts dort völlig überbewertet sind. Regelmäßig werden auf ETH Hackerangriffe erfolgreich durchgeführt und die Firmen zahlen dann Millionen, um den Kurs zu stützen.

Als noch schlimmeres Übel hat sich dann erwiesen, dass die ICO, welche auf ETH aufsetzen, zu 80 Prozent nur Geld einsammeln um die FinTec Branche bei der Entwicklung eigener Blockchainlösungen zu unterstützen. Denn bis jetzt hat die Branche kein sicheres System hinbekommen.

Mit anderen Worten, das Geld der Anleger löst sich in wohlgefallen auf, und der Sinn und Zweck ist verloren.

Das ist im Prinzip die selbe Masche, die die FinTec Branche seit Jahren durchgezogen hat. Die Firmen haben offensichtlich fГјr die BitCoin Blockchain geworben und dann fГјr diese Projekte Millionen eingesammelt. Letztendlich haben sie dann gar nichts fГјr die BitCoin Blockchain entwickelt, sondern sich zur FinTec Branche bekannt (Beispiel BitPay etc.)

Des Weiteren kommen durch diese Umstände immer neue Anbieter sog. Scams oder Ponzis auf den Markt. Sie haben angeblich den ultimativen Coin und die sicherste, schnellste Blockchain aller Zeiten programmiert, ja natürlich wird man mit dem Coin überall bezahlen können. Platincoin, Infinity Coin (vormals MyCryptoWorld jetzt WeGoCrypto), One Coin, Ducatus Coin, Centauri Coin (CTX) oder diverse Brokerschwindler kassieren Millionen ein und der Dumme ist nicht nur der, der sein Geld verloren hat, sondern auch derjenige der Geld für echte Innovationen benötigt, weil er schlichtweg nicht mehr ernst genommen wird.

Versicherungsmakler springen auf den Zug auf und ehem. One Coiner bilden mit diesen Top10Coin. Versicherungskunden werden angerufen und besucht, machen dann Verträge ohne es zu wissen über marketcap.com etc. welches hochspekalutive Geschäfte im Aktienhandel betreiben und als Derivate Kryptowährungen nehmen, obwohl der Markt dafür in 3-5 Jahren zusammenbricht, was vielen heute schon klar ist.

BitCoin – die LГ¶sung ?

Um es vorwegzunehmen… Ja ! Warum ?

Der BitCoin war und ist seit Anfang an eine Währung und nicht ein Asset. Auf Grund der zunehmenden Akzeptanz des BitCoins als Tausch und Zahlungsmittel in mehreren Ländern (u. a. in Japan anerkannte erste Währung) ist der Preis mittlerweile seit seiner Entstehung auf 2700 Dollar angestiegen. Dies wiederum sorgte dafür, dass auch Trader ins Geschäft kamen.

Der BitCoin Kurs nimmt also stetig zu, auch wenn er ab und an mal um 200 Dollar schwankt. Dagegen steht ein Anstieg von März 2016 465$ zu 2700$ heute.

Die Nachfrage nach BitCoins ist in der restlichen Welt wesentlich höher als in Deutschland, da zum Beispiel der BitCoin in Afrika oder Venezuela und Argentinien Menschen Wohlstand bringt, die auf Grund von Hyperinflation etc. kein Wert mehr im Fiat Geld haben und somit die Armut vorangetrieben wird, was zu mehr Verbrechen Missbrauch, sowie Korruption, führt.

Hier hilft der BitCoin Werte zu sichern und durch seine deflationäre Eigenschaft den Menschen neben dem Zugang zur Wirtschaftswelt auch mehr ins Portemonnaie bringt.

Schauen wir uns mal eine aktuelle Statistik zum Thema BitCoin in Deutschland an.

Ausgehend von 80 Millionen Bundesbürgern, benutzen 2 Prozent BitCoins. Das wären ca. 1.600.000 Menschen. Weiter 15 Prozent sagen würde ich in Zukunft machen, dann hätten wir insgesamt 13.6 Millionen Menschen, die den BitCoin nutzen.

Volkswirtschaftlich wäre das ein Durchbruch, denn nur 6 Millionen reichen aus, um ein Ökosystem zu schaffen, welches völlig unabhängig von dem jetzigen System arbeiten könnte und somit das Fiat Geld überflüssig machen würde. Das wäre so, als wenn man den Bezirk Kreuzberg in Berlin eine eigene Währung geben würde. Kreuzberg ist heute die größte türkische Stadt außerhalb der Türkei. Man braucht dort kein deutsch zu können, die Menschen sprechen alle türkisch. Es gibt türkische Ärzte, Apotheken, Restaurants, Supermärkte, einfach alles. Würden diese jetzt eine eigene Währung akzeptieren, die sie sich selber geben, wären sie komplett autark von Deutschland, einzige Ausnahme: das Schulsystem.

Was bedeutet das fГјr unsere Zukunft ?

Wir mГјssen auch diejenigen, die strikt dagegen sind (immerhin 43,8 Prozent die eher nein tendierenden und Unwissenden) in diese Welt bringen.

Was hindert diese Menschen eigentlich ?

Es ist schlichtweg die mangelnde Bildung in dem Bereich.

Die Bundesregierung und die Bundesaufsicht von Finanzen, nehmen bewusst falsche Meldungen in Kauf, um die Bevölkerung zu verunsichern und dabei geht es natürlich in erster Linie darum, die Menschen davon abzuhalten, den BitCoin als Ersatzwährung zu nehmen, da er sich der Kontrolle staatlicher Behörden und dem Finanzsektor an sich entzieht.

Ein weiteres Problem ist auch die Eigenschaft der BitCoin Blockchain, dass sie es den Menschen ermöglicht Verträge zu schließen, die in ihrer Wahrheit und Einmaligkeit unbestechlich sind, da man sie einmal geschlossen, nicht fälschen kann.

Auch die Arbeitslosigkeit, die massenhaft durch den BitCoin und der BitCoin Blockchain entstehen könnte, ist nicht von der Hand zu weisen.

Mit sogenannten Smart Contracts ist es einfach möglich alle Vorgänge, die eine Buchungsfunktion haben, zu automatisieren. Was für die Industrie das Massensterben der Arbeiter durch computergesteuerte Maschinen bedeutet hat, wird den Verwaltungssektor komplett revolutionieren. Überall wo Listen geführt werden, also Buchhaltung, Warenverwaltung, etc. also der komplette Bürobereich, werden die Smart Contracts die Anforderungen komplett durch Computer ersetzen.

Es bedarf niemanden mehr zwischen zwei Vertragsparteien, als kontrollierende Instanz in der Mitte. Alle Abläufe, wie Bestellvorgänge, Wareneingang und -ausgang werden durch Smart Contracts gesteuert.

Im Gegensatz zu den Smart Contracts von der kryptischen Währung Ethereum, sind BitCoin Blockchain Smart Contracts nicht beeinflussbar und fälschungssicher.

Zu dem ist die BitCoin Blockchain 100 Prozent dezentral, sprich Г„nderungen der Regeln mГјssen von mind. 51 Prozent aller Computer im Netzwerk akzeptiert werden. Bei einer Gesamtanzahl von 1.8 Millionen Computer kann man bestehende Regeln eben nicht im Vorbeigehen brechen.

Der BitCoin Pensions- und Sparplan

Die Idee dahinter ist relativ einfach erklärt: Will man eine Menge Menschen begeistern, muss man ein Produkt anbieten, welches diesen bereits in anderer Form vertraut ist und welches die Benutzer als sicher empfinden.

Viele Menschen haben keine Computeraffinität und sind mit rein digitalen Produkten hoffnungslos überfordert. Würden sich aber mit dieser Technik auseinandersetzen, wenn sie für die Mühen dementsprechend entschädigt werden würden.

Ein Thema was Massen beschäftigt ist die Rente und vor allem die Vorsorge auf Grundlage von Sparplänen. Die Versprechen der Banken mit ihren Anlage- und Vorsorgeplänen sind nicht aufgegangen. Lebensversicherungen, Arbeitslosenversicherungen, Ausbildungsvorsorge etc sind komplett im Nichts verschwunden, wozu sparen, wenn es keine Rendite mehr gibt. Außerdem neigen Menschen dazu ihr Geld, welches sie zu Hause lagern vorschnell auszugeben, da es einfacher verfügbar ist. Oder fallen vermeintlichen Freunden zu Opfer, welche das schnelle Geld versprechen.

Der BitCoin hingegen hat im Jahresdurchschnitt 25 Prozent Rendite erwirtschaftet durch Kursgewinn auf Grund besagter hoher Nachfrage, die noch bis 2140 anhält.

Und hier setzt jetzt der Vorsorgeplan an.

Es gibt drei Wege der Vorsorge:

1. Sparplan – ein bestimmter Betrag wird jeden Monat in BitCoins angelegt

2. BAV – Der Arbeitgeber legt einen Betrag fest fГјr seine Angestellten

3. Ausbildungsvorsorge – Eltern legen fГјr Ihr Kind an

Zusätzlich zu den bereits eingelegten Beträgen wird eine Laufzeit vereinbart:

5, 10, 15 oder 20 Jahre

Die Einlage gewinnt jetzt durch zwei Faktoren:

ein Teil wird in Mininganlagen investiert, welche dann BitCoins erzeugen, die auf die Anleger verteilt werden und ein anderer Teil wird direkt dem Konto vom ersten Tag an gut geschrieben.

Jetzt beginnt das Geld Гјber die Wertsteigerung, sowohl des angelegten Teils, als auch der BitCoinanteile, welche hinzukommen, zu wachsen.

Ausgehend von einer Wertsteigerung des BitCoins von 15-25 Prozent im Jahr ist eine Rendite auf fГјnf Jahre sehr hoch. Im gГјnstigen Fall wird es wie 2016 auf 2017 kommen und der Wert sich vertausendfachen ist natГјrlich diese Form der Anlage ein VermГ¶gen wert. Mit anderen Worten garantiert hat der Anleger nach mind. 5 Jahren ein kleines VermГ¶gen, derjenige der 20 Jahre „aussitzen“ kann, was fГјr junge Menschen reizvoll sein kann, wird hinterher Гјber ein anstГ¤ndiges VermГ¶gen verfГјgen.

Das Mining an sich ist ja noch ganz anders einsetzbar.

Durch eine gezielte RГјcklagenstruktur von BitCoins, aus dem eigenen Mining, wird es eine Mittelstandsfinanzierung auf ganz neuem Niveau geben. Entweder als Besicherung von Krediten bei bestimmten Banken fГјr ein niedrigen Zinssatz oder als eigen Kreditgabe.

Die KreditwГјrdigkeit wird ca. 200 Euro unter dem Ausgabekurs des BitCoins festgehalten, so ist im Falle eines Kursanstiegs keine Гњberdeckung und andererseits keine Unterdeckung.

Sollte es doch dazu kommen wird nachgeschoben oder bei Гњberbesicherung abgezogen.

Im Laufe der Jahre hat es immer wieder Anlageformen gegeben, die aber nie dieses Hebelwirkung bieten konnten. Denn je mehr Menschen BitCoin nutzen, desto höher der Wert und somit derjenigen, die BitCoins anlegen und im täglichen Gebrauch nutzen.

Durch die Absicherung der Einlage (der Anleger bekommt einen Notfallschlüssel für sein Konto, welches ihm ermöglicht seine Einlage plus der kostenlosen Aufstockung durch Miningergebnissen jederzeit abzuheben, selbst wenn die Internetseite nicht mehr erreichbar ist oder das ganze dezentrale System dahinter zusammenbrechen sollte.

Diese Absicherung ist einmalig in Sparformen.

Nach 5-20 Jahren hat man je nach Laufzeit ein kleines bzw. großes Vermögen zusammen, selbst wenn man nur 50 Euro im Monat spart.

Auf jeden Fall eine wertvolle Alternative zu all den andern Möglichkeiten.

BitCoin Pension – Saving Plan

In 2008 the success of BitCoins started. Since then no one was interested in a digital currency because it was not affordable for the masses

The BitCoin moved on and could bought by everyone not regulated and uncensored. The Mt. Gox Scandal was fingered and played for the hands of governments and financial institutes which where free to regulate everything. Only 2 days ago they discussed the so called „Bit Licence“. But the founder meanwhile do not work for the government, they opened own consulting companies which will help business in BitCoin to get a Bit License. Now they earn ridiculous money with something they founded to regulate the BitCoin.

The Winklevoss Brother, which have fought for the regulation and KYC founder, are only money interested people like Roger Ver. Their only target is to make much money as they can.

When I talked to a good friend of mine he mentioned that BitCoin last but not least is not driven by socialist or gooders. In his opinion it is a hard capitalism system.

The debate of how to make the network more scalable was in fact not driven from logical arguments but from greed about mining fees. In this case Roger Ver, John Vaugh from SegWit and the CEO of Antmine destroyed their reputation totally.

Even the selfmade „Satoshi Nakamoto“ Craig Steven Wright was tumbling talking about bitcoins because in reality he stands for a company who wants to make instant payments with an mobile app comes alive on bank system.

The real Satoshi will go crazy about this.

The Ethereum madness goes therefore banks think it is the solution of all their problems. Even the solidity smart contracts are overhyped by them. Regularly Ethereum will be hacked successful and companies pay millions of dollar afterwards to stabilize the course.

The worst of all has shown out, that ICO`s, which depend on Ethereum are fakes. They

only collect money to help the FinTec finding solutions to build a secure blockchain.

Until now there is no 100 percent secure Blockchain out there except BitCoin.

In other words: The money of the investors has blown away and the use case has gone.

This principle shows exactly how the FinTec was acting the last years. Many companies announced they will work for the bitcoin and then after collecting money from believers in BitCoin used it for their FinTec projects.

Today we have also a lot of scams like One Coin, Platin Coin, Centauri Coin (CTX),

Ducatus Coin, Fake Traders and so on.

Insurances catch the train and promise people to get rich by investing in cryptocurrencies. But behind there is the MLM Scheme Top10Coin driven by formerly One Coin people.

BitCoin the solution ?

The BitCoin was from the beginning used as a currency when the big showdown of fiat came 2008.

The BTC has grown steadily. For instant last year march 465$ up today 2700$

The demand for BitCoins is very high in countries where money has hyperinflation and political crises etc. because people need him to grow money and buy goods with them.

Because the bitcoin is in deflation can BitCoin help people to get in touch with economy without bank and the worth is growing continuously until 2140.

Why people hesitating changing fiat to BitCoin ?

Simple said: Less knowledge and teaching about.

Governments know this and talking in a wrong way about Bitcoins because BitCoin can`t be controlled by anyone.

One more reason through BitCoin Blockchain people can make contracts without 3rd party or any kind of trustee. It’s all by computers and mathematics and in Bitcoin Blockchain you can not influence anything. It’s untouchable compared to Ethereum or other bank blockchains.

The BitCoin pension and saving plan

The idea behind is easy to understand. If you want to attract many people BitCoins the use case behind must have a great nature

Many people are not familiar to modern technology. But are willing to learn if

they would get a bright monetary feed back.

One of the most problems in countries is the pension. Compared 20 years ago you wouldn`t have enough pension to live a good life. Insurance not affordable.

BitCoin has an average revenue of 25% each year.

And that’s what the plan is

3 ways to keep your money growing in BitCoins

1. Pension Plan – a dedicated amount will be fixed on your account each month

2. Company insurance for their worker and staff

3. Saving plan for under aged children

Add top ofd the invested money there will be a contract runtime of

5, 10, 15 or 20 years

The investment will grow through 2 circumstances:

One part of the money is used for building up a mining farm where you participate in the future from.

The other part is forced to a wallet where it grows over the next years.

For your account you will get the private key. In case of a software failure or other unexpected things you are still able to access your money even if our website is down or something else happens. That how we secure your money.

No other investment will give you that possibility.

Finvesto ETF-Sparplan 2017: Interessantes Angebot zum langfristigen Vermögensaufbau

Der Name finvesto ist Anlegern vielleicht noch nicht allzu geläufig, agiert der ETF-Broker doch erst seit 2016 unter diesem Namen am Markt. Erheblich bekannter dürfte das hinter dieser Marke stehende Geldinstitut ebase sein, seines Zeichens 100%iger comdirect-Ableger. Einen Namen gemacht hat sich finvesto vor allem mit seinen preisgekrönten ETF-Sparplänen. Was aber macht das Angebot dieses Brokers so attraktiv? Wie groß ist das ETF-Angebot? Welche Zusatzleistungen gibt es? Und mit welchen Kosten ist beim kontinuierlichen Vermögensaufbau bei finvesto zu rechnen? Unser Ratgeber klärt auf.

Über Finvesto als Broker

Finvesto als Marke und Partnerin der European Bank for Financial Services GmbH (ebase) ist ein Broker mit Sitz in Aschheim bei München. Das Produkt- und Serviceangebot richtet sich ausschließlich an deutschsprachige Kunden. Für die bedeutet der deutsche Unternehmenssitz vor allem eines: Sicherheit. Nicht nur im Hinblick auf den deutschsprachigen Support und für deutsche Kunden entwickelte Produkte, sondern auch hinsichtlich der geltenden Gesetze und Regelungen. Die depotführende Bank ebase unterliegt als deutsche Vollbank der Aufsicht der BaFin und Bundesbank und bietet ihren Kunden den Schutz des deutschen Einlagensicherungssystems. Konkret: Zum aktuellen Zeitpunkt sind Einlagen bis zu einer Höhe von mehr als 5 Mio. Euro pro Kunde vor Verlust im Falle einer Insolvenz geschützt.

Finvesto als Marke und Partnerin der European Bank for Financial Services GmbH (ebase) ist ein Broker mit Sitz in Aschheim bei München. Das Produkt- und Serviceangebot richtet sich ausschließlich an deutschsprachige Kunden. Für die bedeutet der deutsche Unternehmenssitz vor allem eines: Sicherheit. Nicht nur im Hinblick auf den deutschsprachigen Support und für deutsche Kunden entwickelte Produkte, sondern auch hinsichtlich der geltenden Gesetze und Regelungen. Die depotführende Bank ebase unterliegt als deutsche Vollbank der Aufsicht der BaFin und Bundesbank und bietet ihren Kunden den Schutz des deutschen Einlagensicherungssystems. Konkret: Zum aktuellen Zeitpunkt sind Einlagen bis zu einer Höhe von mehr als 5 Mio. Euro pro Kunde vor Verlust im Falle einer Insolvenz geschützt.

Bekannt ist finvesto für sein großes Angebot an Fonds und ETFs, die größtenteils auch sparplanfähig sind. Mehr als 80 ETFs können auch für vermögenswirksame Leistungen (VL) genutzt werden – eine Seltenheit auf dem deutschen Markt, die das finvesto Angebot von anderen Angeboten abhebt. Erwerben können Trader Fonds- und ETF-Anteile direkt bei der jeweiligen Verwaltungsgesellschaft – ein Handel über die Börse findet nicht statt. Dieser Umstand, gepaart mit den Möglichkeiten zur Einrichtung von Sparplänen, weist darauf hin, dass sich das finvesto Angebot weniger an auf kurzfristige Gewinne orientierte Trader sondern an langfristig kalkulierende Anleger richtet.

Die Webseite von finvesto ist übersichtlich gestaltet

Als Broker agiert finvesto nicht an der Börse, das Unternehmen setzt stattdessen auf den direkten Kauf und Verkauf von Fonds- und ETF-Anteilen bei den Emittenten. Als deutsche Vollbank bietet es einen mehr als ausreichend dimensionierten Einlagenschutz und unterliegt deutschen Aufsichtsbehörden.

Lohnt sich ein ETF-Sparplan – und wenn ja, für wen?

Bevor wir die ETF Sparplan Optionen bei finvesto im Detail erklären, sollen zunächst einmal die Vorteile dieser Form der Geldanlage im Allgemeinen vorgestellt werden. Zu den wohl größten Vorteilen zählt, dass ein ETF-Sparplan Anleger dauerhaft und in stetig steigendem Maße an der Entwicklung einer Branche, eines Marktes oder einer Region teilhaben lässt. Die Gewichtung der Einzeltitel richtet sich im Wesentlichen nach der Gewichtung des referenzierten Index – auf diese Weise entfällt weitgehend das aktive Fondsmanagement, etwa durch einen Anlageberater. Für Anleger bedeutet das nicht nur geringere Kosten sondern auch ein geringeres Risiko – die Anlage kann zwar nicht besser performen als der Index, sie kann allerdings auch nicht schlechter abschneiden. Anders ausgedrückt: Extreme Entwicklungen sind mit einem ETF-Sparplan sehr unwahrscheinlich, was diese Form der Anlage für den langfristigen Vermögensaufbau attraktiv macht. Darüber hinaus punkten ETF-Sparpläne auch mit den folgenden Besonderheiten:

Bevor wir die ETF Sparplan Optionen bei finvesto im Detail erklären, sollen zunächst einmal die Vorteile dieser Form der Geldanlage im Allgemeinen vorgestellt werden. Zu den wohl größten Vorteilen zählt, dass ein ETF-Sparplan Anleger dauerhaft und in stetig steigendem Maße an der Entwicklung einer Branche, eines Marktes oder einer Region teilhaben lässt. Die Gewichtung der Einzeltitel richtet sich im Wesentlichen nach der Gewichtung des referenzierten Index – auf diese Weise entfällt weitgehend das aktive Fondsmanagement, etwa durch einen Anlageberater. Für Anleger bedeutet das nicht nur geringere Kosten sondern auch ein geringeres Risiko – die Anlage kann zwar nicht besser performen als der Index, sie kann allerdings auch nicht schlechter abschneiden. Anders ausgedrückt: Extreme Entwicklungen sind mit einem ETF-Sparplan sehr unwahrscheinlich, was diese Form der Anlage für den langfristigen Vermögensaufbau attraktiv macht. Darüber hinaus punkten ETF-Sparpläne auch mit den folgenden Besonderheiten:

- kontinuierlicher Vermögensaufbau:

Im Rahmen des Sparplans erfolgt in regelmäßigen Abständen eine Erhöhung des Anlagevolumens. Sparintervalle und Sparbeträge legen Anleger in der Regel selbst fest. Auf diese Weise ist es möglich, auch mit kleinen Beträgen auf kontinuierliche Weise mit der Zeit ein kleines Vermögen aufzubauen. - attraktive Renditen:

Die vergangenen Jahre zeigen: ETFs können grundsätzlich mit attraktiven Renditen punkten – zumindest in Zeiten steigender Kurse. Mit klassischen Dax-ETFs oder Exchange Traded Funds auf Basis auf Basis des MSCI World Indexes sind durchschnittliche Erträge von 6-8 Prozent p.a. durchaus realistisch. Allemal mehr als bei den ebenfalls als vergleichsweise sicher geltenden Zinsanlagen und deutlich mehr als die aktuelle Inflationsrate. - hoher Diversifikationsgrad:

ETFs weisen einen Diversifikationsgrad auf, der sonst nur bei Anlegern mit großen Vermögen zu finden ist. Das eingesetzte Kapital wird bei ETFs sehr breit, z.B. auf eine Branche oder eine Region, gestreut. Auf diese Weise können Verluste einer Position durch Gewinne anderer Positionen ausgeglichen werden, was sich positiv auf die Rendite auswirkt. Da massenhafte Verluste in einer ganzen Branche oder in einer ganzen Region erheblich seltener auftreten als entsprechende Verluste bei Einzeltiteln, trägt die Konstruktion von ETFs an sich zu einem höheren Maß an Anlegersicherheit bei. ETF-Sparpläne eignen sich damit selbst für sicherheitsorientierte und unsichere Anleger zum langfristigen Vermögensaufbau. - hohe Transparenz:

ETFs zählen per Definition zu den transparentesten Finanzprodukten am Markt. Ihre Zusammensetzung orientiert sich immer an einem Referenzwert, z.B. dem Dax. Ziel ist es, die Wertentwicklung dieses Referenzwertes so genau wie möglich nachzubilden. Darüber hinaus erfolgt allerdings im Regelfall keine aktive Verwaltung des Investments, was auch die Anwendung intransparenter Handelsstrategien weitgehend ausschließt. Dieses Maß an Transparenz erlaubt es auch eher unerfahrenen Anlegern, das Finanzprodukt und seine Wertentwicklung zu jedem Zeitpunkt nachzuvollziehen. Im Rahmen eines Sparplans ist jederzeit erkenntlich, wie sich die Anlage entwickelt und wann ein vorab definiertes Sparziel erreicht werden kann. - hohes Maß an Sicherheit:

ETFs zählen ebenso wie Aktien und Investmentfonds zu den Sondervermögen einer Verwaltungsgesellschaft. Dieses Sondervermögen muss getrennt vom Betriebsvermögen einer Verwaltungsgesellschaft geführt werden und darf im Falle einer Insolvenz nicht der Insolvenzmasse zugeschlagen werden. Mit anderen Worten: Im seltenen Fall einer Broker- bzw. Bankenpleite bleibt die Anlage vor Gläubigerzugriff geschützt. Vor allgemeinen Risiken, die Engagements in Verbindung mit börsengehandelten Werten mit sich bringen, schützt der Status als Sondervermögen allerdings nicht.

ETF-Sparpläne punkten grundsätzlich mit sehr geringen Kosten bei vergleichsweise hoher Rendite, hoher Transparenz bei relativ geringen Verlustrisiken sowie der Möglichkeit, mit geringem Einsatz langfristig ein ansehnliches Vermögen aufzubauen. Im Prinzip eignen sie sich daher für alle Anleger, die einen langfristigen Anlagehorizont anstreben – selbst für Einsteiger und eher unerfahrene Kleinanleger.

Weiter zu finvesto: www.finvesto.de

Sparpläne bei finvesto selbst erstellen

Der bayrische ETF-Broker finvesto zählt zu den Anbietern, die ihren Kunden echte Sparpläne auf Basis von ETFs anbieten – im Gegensatz zu einigen anderen Brokern, die ihre Kunden keinen echten, automatisch fortlaufenden Sparplan einrichten lassen. Finvesto-Kunden haben dabei die Wahl zwischen rund 420 sparplanfähigen ETFs. Um die Auswahl zu erleichtern, hat der Anbieter sogar eine Liste der beliebtesten ETFs der Kunden für Sparpläne samt der wichtigsten Kennzahlen erstellt. Zu den Top-ETFs zählen derzeit (Stand: 05/2018):

Der bayrische ETF-Broker finvesto zählt zu den Anbietern, die ihren Kunden echte Sparpläne auf Basis von ETFs anbieten – im Gegensatz zu einigen anderen Brokern, die ihre Kunden keinen echten, automatisch fortlaufenden Sparplan einrichten lassen. Finvesto-Kunden haben dabei die Wahl zwischen rund 420 sparplanfähigen ETFs. Um die Auswahl zu erleichtern, hat der Anbieter sogar eine Liste der beliebtesten ETFs der Kunden für Sparpläne samt der wichtigsten Kennzahlen erstellt. Zu den Top-ETFs zählen derzeit (Stand: 05/2018):

- db X-trackers MSCI World Index UCITS ETF 1C

- ComStage MSCI World TRN UCITS ETF 1

- iShares MDAX (R) (DE)

- iShares Dow Jones Global Titans 50 (DE)

- iShares Core DAX (R) UCITS ETF (DE)

Übrigens: Bereits zum vierten Mal in Folge belegte der finvesto ETF-Sparplan im großen Test des EXtra magazins den Spitzenplatz unter den Direktbanken und die Testnote „sehr gut“. Ausschlaggebend für dieses gute Ergebnis waren neben der großen Auswahl sparplanfähiger ETFs auch die niedrigen Transaktionskosten sowie die zusätzlichen Serviceangebote. So bietet finvesto Sparpläne bereits ab einer Sparrate von 10 Euro pro Monat (U18) bzw. 50 Euro monatlich an. Der Sparbetrag kann bei Bedarf dynamisch erhöht, die Sparintervalle nach Bedarf festgelegt werden. Über die Sparplanrate entscheidet der Anleger selbst – und auch darüber, ob er sie ändern, pausieren oder stoppen möchte. Bemerkenswert ist, dass auch vermögenswirksame Leistungen in zahlreiche ETF-Sparpläne des Brokers einfließen können. Die eingezahlten Beträge sind trotz Sparplan jederzeit verfügbar – entweder in Form einer Einmalzahlung oder in Form eines Entnahmeplanes (ab 125 Euro pro Monat, Mindest-Depotbestand 5.000 Euro).

Übrigens: Bereits zum vierten Mal in Folge belegte der finvesto ETF-Sparplan im großen Test des EXtra magazins den Spitzenplatz unter den Direktbanken und die Testnote „sehr gut“. Ausschlaggebend für dieses gute Ergebnis waren neben der großen Auswahl sparplanfähiger ETFs auch die niedrigen Transaktionskosten sowie die zusätzlichen Serviceangebote. So bietet finvesto Sparpläne bereits ab einer Sparrate von 10 Euro pro Monat (U18) bzw. 50 Euro monatlich an. Der Sparbetrag kann bei Bedarf dynamisch erhöht, die Sparintervalle nach Bedarf festgelegt werden. Über die Sparplanrate entscheidet der Anleger selbst – und auch darüber, ob er sie ändern, pausieren oder stoppen möchte. Bemerkenswert ist, dass auch vermögenswirksame Leistungen in zahlreiche ETF-Sparpläne des Brokers einfließen können. Die eingezahlten Beträge sind trotz Sparplan jederzeit verfügbar – entweder in Form einer Einmalzahlung oder in Form eines Entnahmeplanes (ab 125 Euro pro Monat, Mindest-Depotbestand 5.000 Euro).

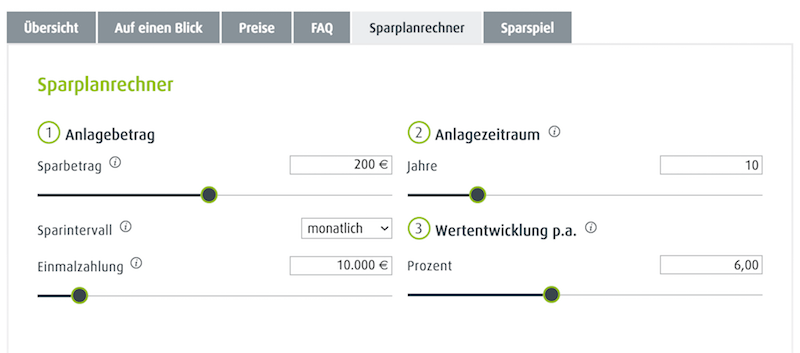

finvesto bietet einen übesichtlichen Sparplanrechner zur Verfügung

Sparpläne bei finvesto bieten ein hohes Maß an Flexibilität. Über die Einzahlungs- und Auszahlungsmodalitäten entscheidet der Anleger selbst. Besonders attraktiv macht das Angebot die große Auswahl an sparplanfähigen ETFs in Verbindung mit niedrigen Kosten und interessanten Extras wie der Einbindung vermögenswirksamer Leistungen.

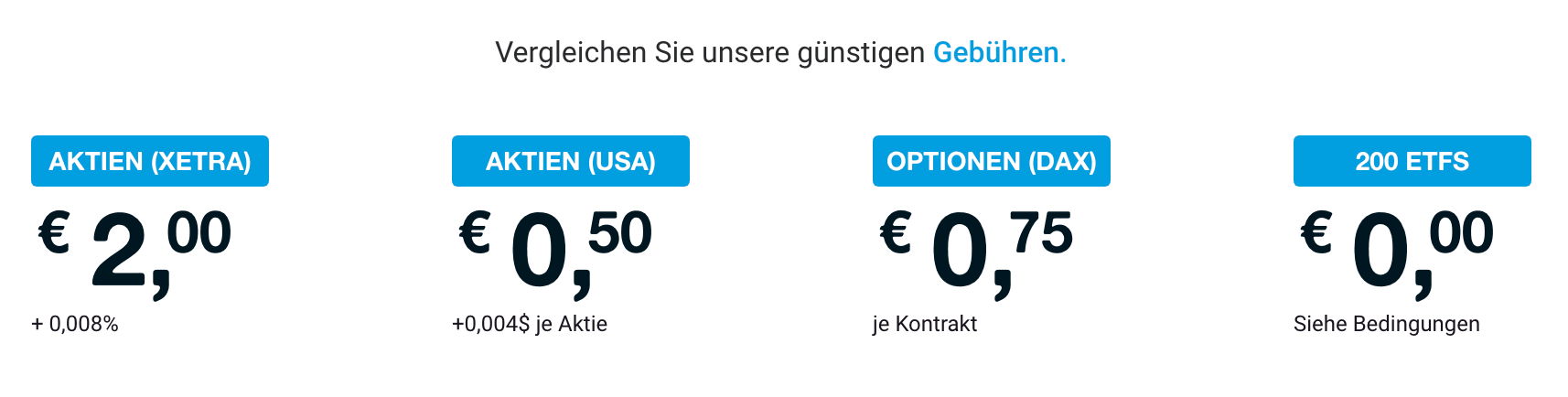

Gebühren und Preise für finvesto ETF-Sparpläne

In Sachen Preisgestaltung geht finvesto ganz eigene Wege. Anders als viele andere Broker verzichtet der bayrische Anbieter dabei nicht auf eine (moderate) Depotgebühr. Pro Jahr fallen dafür die folgenden Kosten an:

In Sachen Preisgestaltung geht finvesto ganz eigene Wege. Anders als viele andere Broker verzichtet der bayrische Anbieter dabei nicht auf eine (moderate) Depotgebühr. Pro Jahr fallen dafür die folgenden Kosten an:

- finvesto Depot Basis: 15 Euro

- finvesto Depot: 30 Euro

- VL-Vertrag im Depot: + 10 Euro

- finvesto Depot VL (nur VL): 10 Euro

- finvesto Depot U18: 0 Euro

Fintego Managed Depot: Für das fintego Managed Depot, eine ETF-basierte standardisierte Vermögensverwaltung, entfällt die Depotgebühr – hier erhebt der Broker lediglich ein Anlageverwaltungsentgelt in Höhe von min. 0,45% und max. 0,95% (volumenabhängig).

Sparplan: Die Einrichtung eines Sparplans erfolgt kostenfrei. Zu beachten ist lediglich der Mindestbetrag von 10 Euro (U18) bzw. 50 Euro pro Fonds und Transaktion.

Orders: Beim Kauf von ETFs entfallen typische Gebühren wie Ausgabeaufschläge und Orderprovisionen. Erhoben wird jedoch ein ETF-Transaktionsentgelt von durchschnittlich 0,45% des Ordervolumens (min. 0,2%, max. 4,2%).

Kostenfreie ETFs: Finvesto gehört zwar nicht zu den Brokern, die einige ETFs grundsätzlich kostenfrei anbieten. Im Rahmen von Aktionen zeigt sich der Broker aus dem Münchner Umland allerdings großzügig. So sind noch bis zum 30. Juni 2018 20 ausgewählte ETFs ohne Transaktionsentgelt erhältlich. Besonders davon profitieren können z.B. Personen, die ein Depot für ein minderjähriges Kind oder Enkelkind eingerichtet haben – sie können damit Vermögen zum Nulltarif aufbauen.

Hinweis: Zusätzliche Gebühren wie der ATC (Transaktionsentgelt des Emittenten) sind bereits in den finvesto Entgelten inkludiert. Es fallen in der Regel lediglich die direkt ausgewiesenen Entgelte an.

Obwohl finvesto nicht auf Depotgebühren verzichtet, muss sich der Broker hinsichtlich Gebühren und Preisen nicht hinter der Konkurrenz verstecken. Den moderaten Depotgebühren stehen sehr günstige Tradinggebühren gegenüber. Preislich lohnt sich das Angebot für alle, die regelmäßig oder in größerem Umfang ETF-Anteile erwerben möchten – also auch für Nutzer von ETF-Sparplänen.

Weiter zu finvesto: www.finvesto.de

Große Auswahl für unterschiedliche Anlegertypen

So attraktiv die Konditionen eines ETF-Sparplans auch sind: Mangelt es an Produktvielfalt und damit an Auswahl, überzeugt das ganze Paket nicht. Das hat auch finvesto verstanden und überzeugt seine Kunden mit einer Auswahl von mehr als 7.000 Fonds und gut 420 ETFs, bereitgestellt von den vier großen und renommierten Emittenten db X-trackers, iShares, ComStage und Lyxor. Eine von finvesto zur Verfügung gestellte Übersicht über Anlagestrategien im fintego Managed Depot kann als Anhaltspunkt dafür dienen, welche ETFs für welchen Anlegertyp geeignet sind. Hier unterscheidet der Broker wie folgt:

So attraktiv die Konditionen eines ETF-Sparplans auch sind: Mangelt es an Produktvielfalt und damit an Auswahl, überzeugt das ganze Paket nicht. Das hat auch finvesto verstanden und überzeugt seine Kunden mit einer Auswahl von mehr als 7.000 Fonds und gut 420 ETFs, bereitgestellt von den vier großen und renommierten Emittenten db X-trackers, iShares, ComStage und Lyxor. Eine von finvesto zur Verfügung gestellte Übersicht über Anlagestrategien im fintego Managed Depot kann als Anhaltspunkt dafür dienen, welche ETFs für welchen Anlegertyp geeignet sind. Hier unterscheidet der Broker wie folgt:

- Ich will's defensiv – stabile Renditechance bei geringem Risiko. International ausgerichtetes Fondsportfolio, das in europäische Staatsanleihen, europäische Unternehmensanleihen und globale Aktien investiert.

- Ich will's konservativ – moderate Renditechance bei niedrigem Risiko. International ausgerichtetes Fondsportfolio, das in europäische Staatsanleihen, europäische Unternehmensanleihen, globale Aktien und in geringem Umfang (5%) in Rohstoffe investiert.

- Ich will streuen – höhere Renditechance bei erhöhtem Risiko. International ausgerichtetes Fondsportfolio, das in europäische Staatsanleihen, europäische Unternehmensanleihen, globale Aktien und in geringem Umfang (5%) in Rohstoffe und Aktien aus Schwellenländern investiert.

- Ich will mehr – attraktive Renditechance bei hohem Risiko. International ausgerichtetes Fondsportfolio, das in europäische Staatsanleihen, europäische Unternehmensanleihen, globale Aktien sowie in etwas größerem Umfang (10%) in Rohstoffe und Aktien aus Schwellenländern investiert.

- Ich will alles – hohe Renditechance bei überdurchschnittlichem Risiko. International ausgerichtetes Fondsportfolio, das in globale Aktien, Aktien aus Schwellenländern sowie in Rohstoffe investiert.

Zur Auswahl und Gewichtung seiner Musterfondsfortfolios erklärt der Broker, dass vor allem die Aktienquote im Portfolio Einfluss auf Renditechance und Risikoprofil habe. Mit anderen Worten: Je höher die Aktienquote, desto höher Renditechancen und Verlustrisiken. Um ein passendes Produkt im Rahmen der standardisierten Vermögensverwaltung empfehlen zu können, führt finvesto einen umfassenden Anlegertest durch, der u.a. Erfahrungen mit Wertpapieren und Kenntnisse im Wertpapiergeschäft abfragt. Für Privatkunden, die auf den Verwaltungsservice verzichten und nach eigenem Gusto investieren möchten, ist ein solcher Anlegertest nicht vorgesehen.

Der ETF-Anbieter finvesto bietet mehrere Depots an

Bei finvesto haben Anleger Zugriff auf eine breite Auswahl an sparplanfähigen ETFs. Zumindest für Investoren, die mit einem Managed Depot liebäugeln, findet ein umfangreicher Anlegertest statt, der Hinweise auf den individuellen Anlegertyp und damit verbundene auf geeignete Produkte gibt. Die entsprechende Einteilung von defensiv bis sehr aggressiv kann auch als Leitfaden zur individuellen ETF-Auswahl genutzt werden.

Weiter zu finvesto: www.finvesto.de

Finvesto Handelsplattform: Abwicklung via Online-Banking

Das finvesto-Angebot richtet sich in erster Linie an Investoren, die langfristige Anlageziele verfolgen. Weniger von Belang sind kurzfristige Kursentwicklungen – und genau das spiegelt sich auch in der Handelsplattform des Anbieters wider. Tiefergehende Analysetools stehen hier nicht zur Verfügung, einfach weil sie in der Regel nicht benötigt werden. Stattdessen setzt finvesto auf klassisches Online-Banking, in dessen Rahmen eigene Depots verwaltet werden können. Das Online-Banking bietet einen gut strukturierten, klaren Überblick über bestehende Depots und Transaktionen, stellt alle Depotpositionen auf einen Blick dar und bereitet wichtige Informationen wie Depotinformationen, Depotstrukturanalyse und Wertentwicklung grafisch auf. Mit wenigen Klicks lassen sich hier Käufe und Verkäufe tätigen, Sparpläne einrichten oder Limits setzen. Da der Handel außerbörslich mit den jeweiligen Emittenten erfolgt, finden sich hier keine umfangreichen Marktinformationen.

Das finvesto-Angebot richtet sich in erster Linie an Investoren, die langfristige Anlageziele verfolgen. Weniger von Belang sind kurzfristige Kursentwicklungen – und genau das spiegelt sich auch in der Handelsplattform des Anbieters wider. Tiefergehende Analysetools stehen hier nicht zur Verfügung, einfach weil sie in der Regel nicht benötigt werden. Stattdessen setzt finvesto auf klassisches Online-Banking, in dessen Rahmen eigene Depots verwaltet werden können. Das Online-Banking bietet einen gut strukturierten, klaren Überblick über bestehende Depots und Transaktionen, stellt alle Depotpositionen auf einen Blick dar und bereitet wichtige Informationen wie Depotinformationen, Depotstrukturanalyse und Wertentwicklung grafisch auf. Mit wenigen Klicks lassen sich hier Käufe und Verkäufe tätigen, Sparpläne einrichten oder Limits setzen. Da der Handel außerbörslich mit den jeweiligen Emittenten erfolgt, finden sich hier keine umfangreichen Marktinformationen.

Ergänzt wird die Online-Banking-Plattform durch die finvesto mobile viewer App, die im App Store sowie bei Google Play und Amazon kostenfrei erhältlich ist. Wie der Name bereits impliziert, eignet sich die App besonders zum standortunabhängigen Abrufen von Umsätzen und Kontoständen. Geeignet ist sie auch zur schnellen Identitätsbestätigung mittels Video-Ident. Ein Zugriff auf Depots und Sparpläne und damit verbundene Änderungen an Investitionssummen und Sparplänen ist damit allerdings nicht möglich.

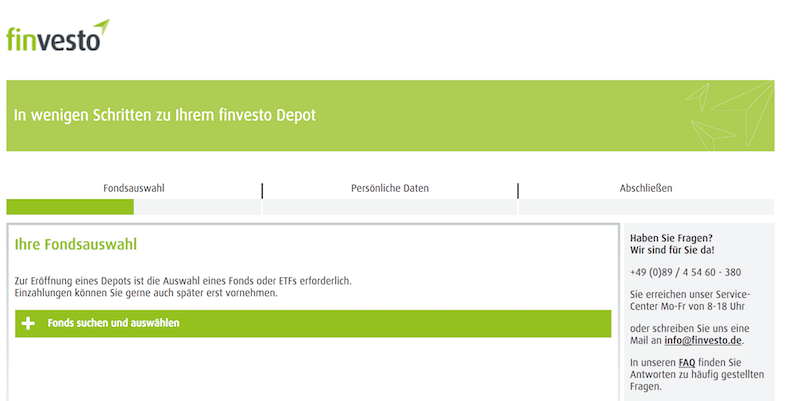

Die Depoteröffnung nimmt nur wenige Minuten in Anspruch

Finvesto baut in Sachen Handelsplattform voll und ganz auf sein schlankes, übersichtliches Online-Banking, das die wichtigsten Funktionen und Übersichten integriert. Auf umfangreiche Zusatzfeatures verzichtet der Broker aus dem Münchner Umland – einfach weil sie im außerbörslichen Handel von Fonds und ETFs sowie bei langfristigen Anlagestrategien nicht benötigt werden. Ergänzung findet das Online-Banking in der finvesto mobile viewer App, die ausschließlich lesenden Zugriff gewährt.

Finvesto ETF-Sparplan: So eröffnen Sie ein Depot

Um einen ETF-Sparplan bei finvesto einrichten zu können, muss zunächst ein Depot bei der Partnerbank ebase eröffnet werden. Der Zugang zum Registrierungsprozess erfolgt über die finvesto Homepage und den Button „Depot eröffnen“. Alternativ ist es auch möglich, den im pdf-Format vorliegenden Eröffnungsantrag auszudrucken und vollständig ausgefüllt an den Broker zu senden. Wer sich für die Online-Eröffnung entscheidet, durchläuft nun die folgenden Schritte:

Um einen ETF-Sparplan bei finvesto einrichten zu können, muss zunächst ein Depot bei der Partnerbank ebase eröffnet werden. Der Zugang zum Registrierungsprozess erfolgt über die finvesto Homepage und den Button „Depot eröffnen“. Alternativ ist es auch möglich, den im pdf-Format vorliegenden Eröffnungsantrag auszudrucken und vollständig ausgefüllt an den Broker zu senden. Wer sich für die Online-Eröffnung entscheidet, durchläuft nun die folgenden Schritte:

- Fonds bzw. ETF auswählen: Zur Eröffnung muss zwingend ein Fonds oder ETF ausgewählt werden, Einzahlungen können allerdings auch später erfolgen.

- Art der Anlage wählen: An diesem Punkt legen Neukunden fest, ob sie eine Einmalzahlungen vornehmen, einen Sparplan einrichten oder erst später eine Einzahlung vornehmen möchten.

- Persönliche Daten: Hier müssen die wichtigsten persönliche Daten (Name, Kontaktdaten, steuerliche Veranlagung) hinterlegt werden, die Abfrage ist gesetzlich verpflichtend, um Geldwäsche und Steuerbetrug vorzubeugen.

- Bankverbindung: An dieser Stelle ist es erforderlich, die Daten des Referenzkontos zu hinterlegen.

- Vertragsunterlagen: Fast geschafft! An dieser Stelle stellt finvesto alle relevanten Vertragsunterlagen zum Download zur Verfügung und fragt Einverständniserklärungen ab.

- Abschluss: Die Vertragsunterlagen müssen nun nur noch versendet und die Identität des neuen Nutzers bestätigt werden. Das funktioniert entweder klassisch per Post-Ident oder zeitgemäß per Video-Ident.

Nach Prüfung der Unterlagen erhalten Neukunden die Eröffnungsbestätigung per Post, gefolgt von den separat auf dem Postweg versendeten Login-Daten. Erst wenn die Login-Daten zur Verfügung stehen, kann das Depot aktiv genutzt werden.

Die Depoteröffnung unterscheidet sich zumindest auf den ersten Blick nicht von Verfahren anderer Anbieter. Auf den zweiten Blick verwundert zum einen, dass gleich zu Beginn ein Fonds bzw. ETF-Angebot ausgewählt werden muss und dieser Schritt auch nicht übersprungen werden kann. Zudem dauert die Registrierung aufgrund der Offline-Überprüfung und Versendung von Zugangsdaten auf dem Postweg verhältnismäßig lange. Die Registrierung selbst erfolgt schnell und einfach.

Weiter zu finvesto: www.finvesto.de

Fazit: Attraktives ETF-Angebot mit kleinen Abstrichen

Finvesto ist ein ETF-Broker, der in mancherlei Hinsicht eigene Wege geht – auch im Hinblick auf ETF-Sparpläne. So bietet das Unternehmen aus dem Münchner Umland als eines von wenigen die Möglichkeit, vermögenswirksame Leistungen in Sparpläne einfließen zu lassen. Die Sparplan-Konditionen überzeugen mit geringen Gebühren (im besten Fall gar keinen), einer geringen Sparrate ab 10 Euro/Monat und flexiblen Gestaltungsmöglichkeiten. Angespartes oder durch Ausschüttungen erworbenes Kapital wird in den Sparplan reinvestiert, was die Rendite erhöht und das Sparziel schneller erreichen lässt. Die große Auswahl an sparplanfähigen ETFs und die Möglichkeit, ETF-Sparpläne auch von einem Vermögensverwalter betreuen zu lassen, lassen keine Wünsche offen. Kleine Abstriche gibt es vor allem für die etwas umständliche Registrierung und die Tatsache, dass das ETF-Angebot und die ETF-Sparpläne von finvesto ausschließlich über das ebase Online-Banking genutzt werden können.

Finvesto ist ein ETF-Broker, der in mancherlei Hinsicht eigene Wege geht – auch im Hinblick auf ETF-Sparpläne. So bietet das Unternehmen aus dem Münchner Umland als eines von wenigen die Möglichkeit, vermögenswirksame Leistungen in Sparpläne einfließen zu lassen. Die Sparplan-Konditionen überzeugen mit geringen Gebühren (im besten Fall gar keinen), einer geringen Sparrate ab 10 Euro/Monat und flexiblen Gestaltungsmöglichkeiten. Angespartes oder durch Ausschüttungen erworbenes Kapital wird in den Sparplan reinvestiert, was die Rendite erhöht und das Sparziel schneller erreichen lässt. Die große Auswahl an sparplanfähigen ETFs und die Möglichkeit, ETF-Sparpläne auch von einem Vermögensverwalter betreuen zu lassen, lassen keine Wünsche offen. Kleine Abstriche gibt es vor allem für die etwas umständliche Registrierung und die Tatsache, dass das ETF-Angebot und die ETF-Sparpläne von finvesto ausschließlich über das ebase Online-Banking genutzt werden können.

DEGIRO ETF Sparplan: Nutzen Sie Ihre Chance zum Vermögensaufbau mit ETF’s, obwohl kein regelmäßiges Sparen angeboten wird

ETF Sparpläne gehören zu den beliebtesten Formen der Geldanlage – und das nicht ohne Grund: Sie zeichnen sich durch attraktive Konditionen, ein hohes Maß an Transparenz und nicht zuletzt auch durch ihre Stellung als Sondervermögen aus. Allerdings bietet bislang noch nicht jeder Broker seinen Kunden einen ETF Sparplan an und auch DeGiro gehört zu den Unternehmen, die nur den manuellen Handel von Exchange Traded Funds ermöglichen. Sollten Sie trotzdem am Angebot des Brokers interessiert sein, dann finden Sie hier alle wichtigen Infos dazu im Detail, auch speziell zum DeGiro ETF Sparplan.

DeGiro ETF Sparplan: 10 Fakten zum Trading

- Ein DeGiro ETF Sparplan überzeugt durch zahlreiche Vorteile

- Dazu gehören in erster Linie attraktive Konditionen und die Stellung als Sondervermögen

- Zudem überzeugen ETF Sparpläne durch ein hohes Maß an Transparenz und Vielfalt

- Die Nachteile beschränken sich indes nahezu ausschließlich auf das Verlustrisiko

- DeGiro kann im Test durch seine benutzerfreundlichen Konditionen überzeugen

- Auch die schnelle und unkomplizierte Online-Kontoeröffnung sorgt für Pluspunkte im Test

- Hierfür wird vom Broker keine Verifizierung durch den Kunden vorausgesetzt

- Diese erfolgt stattdessen bei der Einzahlung per Banküberweisung oder Sofort-Überweisung

- Auf ein umfangreiches Bildungsangebot müssen die Kunden des Unternehmens jedoch verzichten

- Auch ein DeGiro Demokonto wird nicht angeboten

1. ETF Sparplan: Vorteile und Nachteile unter der Lupe

ETF Sparpläne gehören zu den beliebtesten Formen der Geldanlage, da sie es dem Anleger ermöglichen, sein Geld auf eine einfache Art und Weise zu hohen Renditen regelmäßig in Exchange Traded Funds zu investieren und dabei von zahlreichen Vorteilen zu profitieren.

Dazu gehören in erster Linie die attraktiven Konditionen, die mit der Geldanlage in einen ETF Sparplan einhergehen: Da ETF Sparpläne passiv verwaltet werden, halten sich die dafür erforderlichen Gebühren stark in Grenzen. Auch die Stellung der ETFs als Sondervermögen der Banken und Broker ist für die Anleger von Vorteil: Da ETFs als Sondervermögen betrachtet werden, fallen Sie bei einer Insolvenz des Brokers nicht in die Hände der Gläubiger, sondern sie werden stattdessen wieder an den Trader herausgegeben.

Darüber hinaus sprechen auch die hohe Risikostreuung und die übermäßige Vielfalt an verfügbaren ETFs für die Geldanlage in einen ETF Sparplan: Bei der Investition in ETFs, die teilweise über 1.000 einzelne Wertpapiere umfassen, profitiert der Trader von einer hohen Risikostreuung. Nicht zuletzt geht auch ein hohes Maß an Transparenz mit der Investition in ETFs einher, da Trader hierbei anhand des zugrunde liegenden Indexes stets die genaue Entwicklung des ETFs kontrollieren können.

Durch die hohe Vielfalt an sparplanfähigen ETFs können allerdings auch Nachteile entstehen: Trader müssen ein umfangreiches Hintergrundwissen und eine funktionierende Anlagestrategie mitbringen, um sich für die richtigen ETFs zu entscheiden. Zu guter Letzt spielt dabei selbstverständlich auch das Verlustrisiko eine wichtige Rolle, das bei der Investition in Wertpapiere nie außer Acht gelassen werden darf.

ETFs und insbesondere ETF Sparpläne überzeugen durch zahlreiche Vorteile: Neben attraktiven Konditionen gehören dazu auch die Stellung der ETFs als Sondervermögen, die hohe Risikostreuung, die große Auswahl an verfügbaren Produkten und das hohe Maß an Transparenz zu den Vorteilen von ETFs. Die große Auswahl gehört dabei jedoch ebenso zu den Nachteilen der Investition in ETFs wie das stets vorherrschende Verlustrisiko, das dabei eine wichtige Rolle spielt.

DEGIRO überzeugt durch besonders attraktive Konditionen

2. Das Angebot von DeGiro im Test

Der DeGiro Testbericht hat gezeigt, dass der niederländische Online Broker in erster Linie durch seine attraktiven Konditionen überzeugen kann: Die Ordergebühren sind gering, eine DeGiro Mindesteinlage wird nicht vorausgesetzt und auf Dividendenkosten, Depotführungsgebühren und zusätzliche Gebühren für die Zurverfügungstellung von Realtime-Kursen verzichtet der Broker komplett. Für den Handel steht den Tradern dabei eine benutzerfreundliche und intuitiv bedienbare Web-Plattform zur Verfügung, die mit einer Vielzahl an hilfreichen Tools und Funktionen einhergeht. Auf eine Mobile Trading App müssen die Kunden des Unternehmens dabei zwar verzichten – stattdessen können sie dem Handel auch von unterwegs aus über ihren mobilen Browser über die Webadresse m.degiro.nl über eine Handelsplattform nachgehen, die speziell auf die geringe Bildschirmgröße von Smartphones und Tablets ausgelegt ist.

Allerdings hat das Angebot von DeGiro auch einige Schattenseiten vorzuweisen: Auf ein DeGiro Demokonto müssen die Kunden des Unternehmens ebenso verzichten wie auf ein umfangreiches Bildungsangebot, das sich Einsteiger und Fortgeschrittene zunutze machen könnten. Somit wird schnell deutlich, dass DeGiro sein Angebot auf professionelle Trader ausgelegt hat, die weder auf ein Demokonto, noch auf ein Bildungsangebot angewiesen sind.

DeGiro kann in erster Linie durch seine attraktiven Konditionen überzeugen: Die Ordergebühren sind gering und auf Depotführungsgebühren wird ebenso verzichtet wie auf Dividendenkosten, eine Mindesteinlage oder Gebühren für die Zurverfügungstellung von Realtime-Kursen. Abgerundet wird das Angebot durch eine benutzerfreundliche Handelsplattform – auf eine Mobile Trading App, ein Demokonto oder ein Bildungsangebot müssen die Kunden des Unternehmens jedoch verzichten.

DeGiro kann in erster Linie durch seine attraktiven Konditionen überzeugen: Die Ordergebühren sind gering und auf Depotführungsgebühren wird ebenso verzichtet wie auf Dividendenkosten, eine Mindesteinlage oder Gebühren für die Zurverfügungstellung von Realtime-Kursen. Abgerundet wird das Angebot durch eine benutzerfreundliche Handelsplattform – auf eine Mobile Trading App, ein Demokonto oder ein Bildungsangebot müssen die Kunden des Unternehmens jedoch verzichten.

Weiter zu DEGIRO: www.degiro.de

3. Kein DeGiro ETF Sparplan – trotzdem Interesse?

Wenn Sie trotzdem an einer Kontoeröffnung interessiert sind, obwohl der niederländische Broker keinen DeGiro ETF Sparplan anbietet, dann sollten Sie sich zunächst mit unserem dazugehörigen Testbericht und schließlich auch mit den Erfahrungen anderer Trader mit dem Angebot des Unternehmens auseinandersetzen, bevor Sie die Kontoeröffnung initiieren.

Interessenten können auf der Webseite eine DeGiro ETF Liste mit über 700 ETFs einsehen, die kostenfrei gehandelt werden können. Kunden können zwar nicht „automatisiert" regelmäßig in ETFs investieren, dafür aber den DeGiro ETF gratis Handel nutzen. Die Gebühreneinsparung kann langfristig deutlich die Rendite erhöhen.

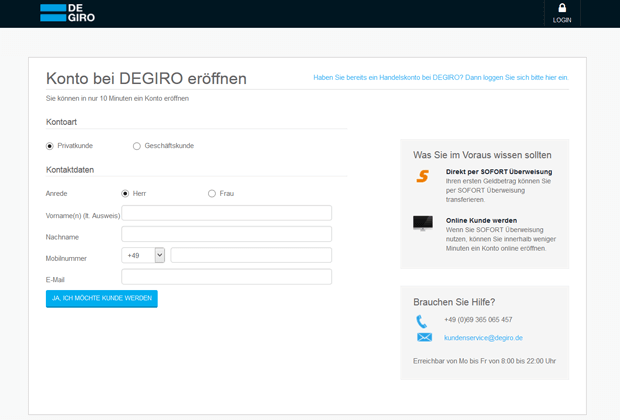

Ist dies geschehen, können Sie sich im Vorfeld auch Info-Material vom Broker zukommen lassen, bevor Sie mit einem Klick auf „Ja, ich möchte Kunde werden“ zum Online-Formular des Brokers gelangen. Dieses muss komplett ausgefüllt und anschließend abgeschickt werden – daraufhin muss der Neukunde auch hier zunächst seine E-Mail-Adresse bestätigen. Im Anschluss daran ist die Registrierung abgeschlossen und der Trader kann seine Einzahlung vornehmen. Wie wir bereits festhalten konnten, ist hierfür keine Mindesteinlage nötig. Die Einzahlung selbst geht entweder per Banküberweisung oder per Sofortüberweisung vonstatten – und im Gegensatz zu den meisten anderen Brokern setzt DeGiro im Anschluss an die Einzahlung keine Verifizierung voraus. Diese nimmt der Anbieter stattdessen selbst bei der Einzahlung vor. Ist diese schließlich auf dem Handelskonto eingegangen, kann der Trader direkt mit dem Handel über DeGiro beginnen.

Bevor man ein Handelskonto bei DeGiro eröffnet, sollte man sich mit unserem Testbericht und den Erfahrungen der Bestandskunden auseinandersetzen und eventuell auch Info-Material vom Broker anfordern. Daraufhin kann man mit dem Ausfüllen eines Online-Formulars die Registrierung starten. Hat man schließlich auch seine E-Mail-Adresse bestätigt und die Einzahlung vorgenommen, ist die Kontoeröffnung auch schon abgeschlossen – eine anschließende Verifizierung ist nicht nötig.

Trader, die ein Handelskonto bei DeGiro eröffnen möchten, müssen dieses Formular ausfüllen

Weiter zu DEGIRO: www.degiro.de

4. Fünf Fragen und Antworten zum Thema im Überblick

Welche Produkte stehen den Kunden von DeGiro zum Handel zur Verfügung?

Die Kunden von DeGiro können dem Handel von Aktien, Anleihen, Futures, Optionen und Zertifikaten nachgehen. Darüber hinaus werden auch ETFs und CFDs zum Handel angeboten – auf DeGiro ETF Sparpläne müssen die Trader allerdings verzichten.

Wie sicher ist DeGiro?

Bei DeGiro handelt es sich um einen seriösen Broker: Das Unternehmen wird durch die niederländische Zentralbank und durch die niederländische Finanzmarktaufsicht reguliert und bringt darüber hinaus eine DeGiro Einlagensicherung mit, welche die Gelder der Kunden bis zu einer Höhe von 20.000 Euro vor unverschuldeten Verlusten absichert.

Kann man ein DeGiro Demokonto nutzen?

Unser Test hat gezeigt, dass der niederländische Broker seinen Kunden kein Demokonto zur Verfügung stellt und dass diese darüber hinaus auch auf ein umfangreiches Bildungsangebot verzichten müssen.

Welche Handelsplattform wird von DeGiro zur Verfügung gestellt?

DeGiro stellt seinen Kunden leider keine bekannte Plattform wie den MetaTrader 4 oder die Trader Workstation zur Verfügung. Stattdessen handeln die Kunden jedoch über eine benutzerfreundliche Web-Plattform des Brokers, die mit vielen hilfreichen Funktionen einhergeht. Es gibt zwar auch keine DeGiro App, dafür eine mobile Version der Webseite: m.degiro.nl.

Wie hoch ist die DeGiro Mindesteinlage?

Eine DeGiro Mindesteinlage müssen die Kunden des Unternehmens nicht beachten: Schon ab einer Einzahlung von 0,01 Euro können Handelskonten beim niederländischen Unternehmen eröffnet werden.

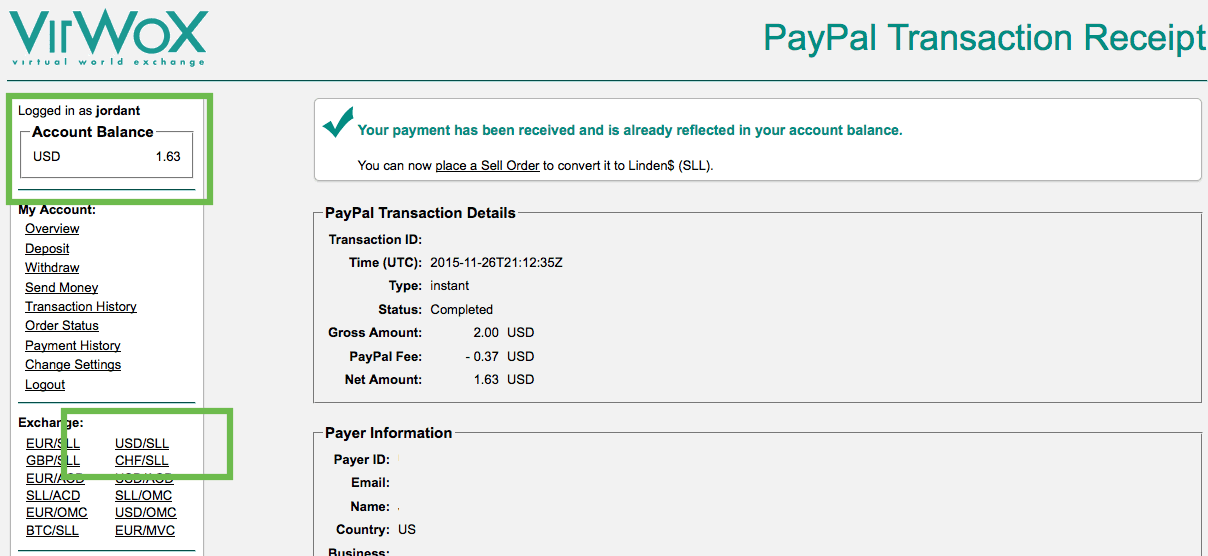

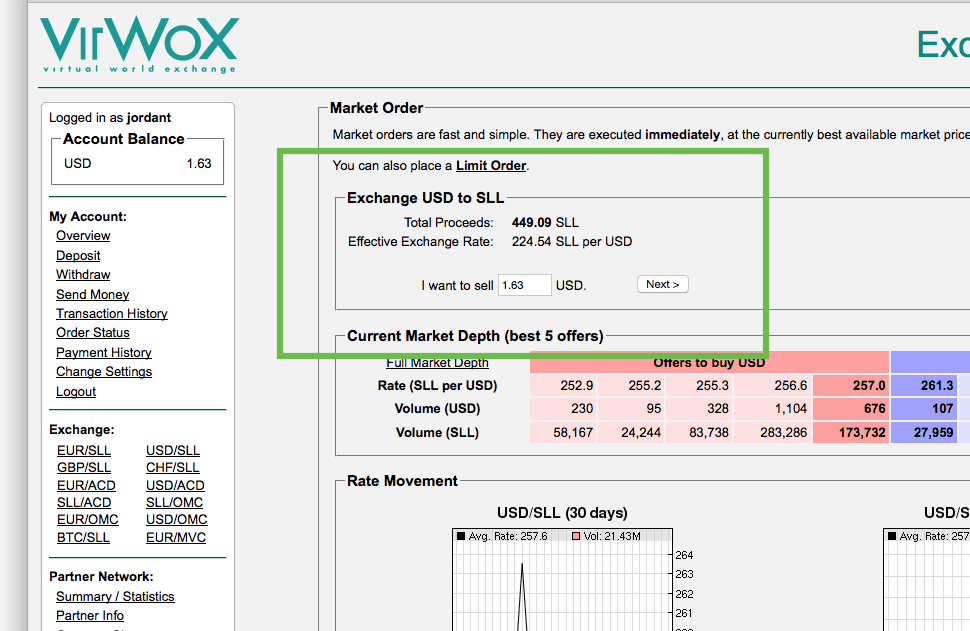

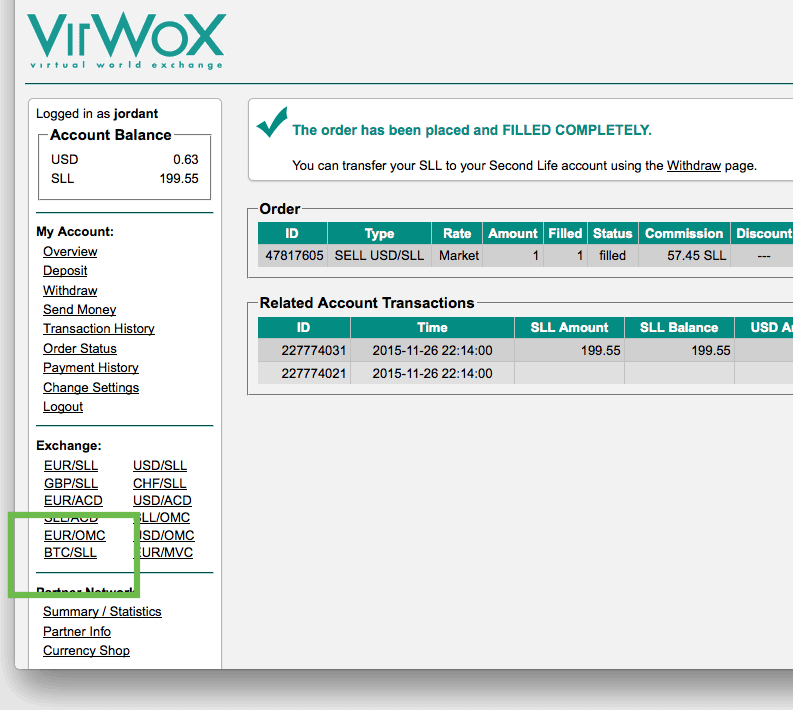

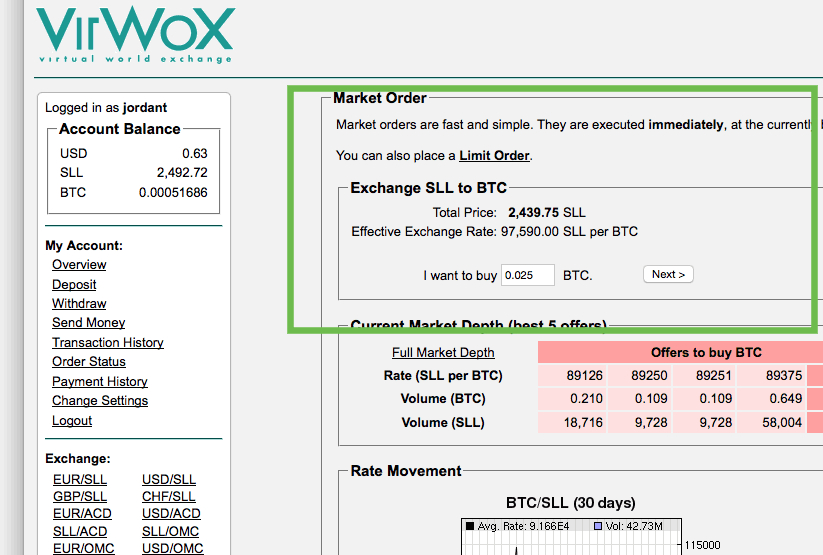

Wie man Bitcoins mit PayPal kauft

Wir beide können Folgendem zustimmen:

Bitcoins mit PayPal zu kaufen ist schwer und verwirrend.